宏观—下半年宏观对大宗商品价格影响处在浑沌期

从去年11月以来随着地产融资端政策出台,叠加12月疫情管控放松,市场对中国经济复苏有强烈预期,叠加海外通胀回落,加息预期放缓,一季度大宗商品价格普遍上涨。然而,当国内一季度数据公布后,虽然整体实现了开门红,但部分领域比如房地产复苏不及预期,叠加海外衰退预期增强,价格在内外宏观因素共振下出现普遍下跌。6月开始,美联储暂停加息,国内政策强预期,处于较低位的大宗商品价格引来强势反弹。

展望下半年,海外经济短期软着陆和长期衰退预期并存,国内经济弱复苏和政策强预期共生,国内外宏观对大宗商品的影响多空交织,处于浑沌期,大商品的宏观定价减弱,基本面定价增强。

一、回顾:欧美经济衰退预期增强,国内经济弱复苏,二季度大宗商品价格普遍大幅下跌

(一)二季度大宗商品价格普遍大幅下跌

整个二季度,在宏观与产业共振作用下,大宗商品呈现弱势下跌。以二季度大宗商品高点至5月底时间段来算,CRB指数从高点278.93点跌到253.85点,跌幅9.0%。

图1:CRB指数二季度从高点到低点跌幅达9.0%

国内钢材产业链品种价格在市场中跌幅靠前。文华黑链指数从165.69点跌至122.14点,跌幅26.28%。螺纹期货主力合约价格从4328元/吨跌至3388元/吨,跌幅21.72%。铁矿期货主力合约价格从884元/吨跌至5月底665元/吨,跌幅24.77%。焦煤期货主力合约价格从1925.5元/吨跌至5月底1195元/吨,跌幅37.94%。焦炭期货主力合约价格从2848.5元/吨跌至5月底1866元/吨,跌幅34.49%。钢材产业链此轮下跌以焦煤表现最甚,焦炭次之,钢材和铁矿下跌幅度相对较小。

有色板块价格指数从高点209.86点下跌至185.21点,跌幅11.75%,其中:沪铜期货7月合约从高点70390元/吨跌至62690元/吨,跌幅10.94%;沪铝期货7月合约从高点19220元/吨跌至17455元/吨,跌幅9.18%;沪锌期货7月合约从高点22765元/吨跌至18600元/吨,跌幅18.30%。

图2:文华黑链指数从高点到低点跌幅达21.72%图3:黑色产业链价格二季度普遍大幅下跌

图4:有色板块指数从高点到低点跌幅达11.75%图5:有色板块品种价格二季度普遍大幅下跌

聚酯链等能化相关品种价格在原油价格支撑下,表现相对较好,但仍以弱势下跌为主。美原油从83.53美元/桶跌至5月初的63.64美元/桶,跌幅23.8%,后在5月份反弹维持窄幅整理,至5月末,价格67.57美元/桶,相对于4月高点下跌19%,内盘原油在同时间段内从606元/桶下跌至503.9元/桶,跌幅16.8%,相对抗跌。聚酯链期货价格指数从高点96.92点跌至85.21点,跌幅12.08%。其中,PTA期货价格从高点6044元/吨跌至5162元/吨,跌幅15.59%;乙二醇期货价格从高点4409元/吨跌至3948元/吨,跌幅10.46%;短纤期货价格从高点7792元/吨跌至6846元/吨,跌幅12.14%。聚酯产业链期货品种价格以PTA跌幅最大,短纤次之,乙二醇期间相对抗跌。

图6:聚酯产业链价格普遍下跌

尿素价格二季度初破位下行,期货主力合约价格一度从4月初高点2180元/吨跌至5月末1620元/吨,跌幅25.69%。

棉花逆势上行,期货主力合约价格从4月初14445元/吨上涨至5月末16340元/吨高点,涨幅13.12%。

图7:尿素价格大幅下跌,棉花受减产预期影响逆势上涨

(二)二季度大宗商品价格大幅波动宏观逻辑:欧美经济衰退预期增强,国内经济弱复苏

1.欧美衰退预期增强

宏观方面,二季度大宗商品遭遇普遍下跌的原因,首先来自对国际宏观经济衰退的预期增强。以美国经济为代表,具体表现在:一是,通胀居高不下,加息预期增强。一方面二季度发布的数据显示,3、4月美国CPI当月同比5.0%、4.9%,其中3月数据相较于2月同比大幅缩窄1%,而4月相较于3月同比小幅缩窄仅0.1%,虽然同比涨幅有回落,但回落的幅度大幅放缓。另一方面,不含食品和能源的核心CPI当月同比3月、4月分别为5.6%和5.5%,较上月涨幅分别扩大0.1%和缩窄0.1%,反映核心通胀顽固,其中核心服务项3月和4月当月同比分别7.1%、6.8%,服务项通胀表现更甚。在美联储持续抗通胀的指引下,加息预期增强,联邦基准利率在5月的议息会议中如期加息25个基点至5.25%峰值水平。

二是,在持续的加息措施下,以美国为代表的经济主体逐渐表现出衰退迹象,而这又主要体现在制造业领域。美国当月ISM制造业数据一般在当月月底发布,其中发布的3月、4月、5月ISM制造业指数分别录得49.2%、50.2%和48.4%,此前从2022年11月开始美国ISM制造业指数就已呈现颓势,已连续4个月处于50%以下收缩区间,4月数据小幅反弹较上月扩大1%,5月数据再度收缩1.8%,反映制造业复苏乏力。美国Market制造业PMI数据于当月月初发布上月数据,该数据表现较ISM制造业数据更差,4月也仅仅录得47.1%,且连续7月处于50%以下收缩区间。

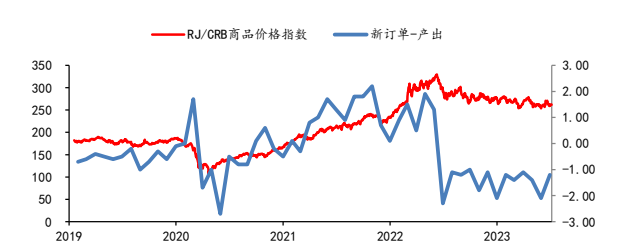

图8:制造业供需过剩,CRB商品指数承压

以制造业订单指数-制造业产出指数来衡量供需强弱情况,选取摩根大通制造业订单指数和产出指数来分析,可以看出,新订单-产出得到的新指标持续位于0以下,且5月数据显示再度加速向下,反映当时制造业供需过剩的状态。

2.国内经济弱复苏

其次,来自国内宏观经济复苏不及预期的压力。从2022年11月“金融十六条”、信贷、债券、股权融资“三箭齐发”等一系列支持地产的政策出台,叠加12月放松疫情管控措施,市场对2023年中国经济复苏的预期强烈,由此带来了价格的强势反弹。以螺纹钢为例,期货主力合约价格从2022年11月初3325元/吨,上涨至3月中旬4401元/吨,涨幅32.36%。但当4月一季度数据公布后,现实修复了此前预期。虽然整体实现了一季度开门红,但细分来看,部分领域表现仍然不如预期。比如大家一直关心的地产数据,从整体来看,4月发布的房地产开发投资完成额(当月月中公布上月数据)显示,一季度累计同比下降5.8%,比1-2月累计同比降幅扩大0.1%,5月发布的数据降幅较上月扩大更深,达到0.4%,这反映地产复苏不及预期。从地产新开工、施工、竣工面积前中后端来看,分化严重,反映未来地产复苏预期的新开工面积累计同比一季度下降19.2%,4月继续扩大降幅至21.2%,反映房地产现实状况的施工面积累计同比一季度下降5.2%,4月扩大降幅至下降5.6%,竣工面积累计同比虽然恢复较好,一季度累计同比增加14.7%,4月扩大增幅至18.8%,但这利好的是如玻璃、PVC此类大宗商品的需求,同时还进一步对后期的施工面积增幅形成压制从而对钢材价格构成压力,销售作为需求最前端始终表现较为疲弱,销售面积累计同比至今仍然未回到去年同期水平,这还是在去年4、5月份爆发疫情情况下。

图9:房地产投资复苏不及预期

图10: 房屋开工、施工面积降幅扩大,销售面积未回到正增长

二、宏观展望:海外经济软着陆和衰退预期并存,国内弱复苏与政策强预期共生

(一)以美国为代表的海外经济软着陆和衰退预期并存

一方面,加息预期的增强和长时间维持高利率使得衰退预期增强。美联储6月利率决议如期暂停加息,将联邦基金利率的目标区间维持在5%-5.25%不变,这一政策利率保存在十六年来最高水平。会后公布的点阵图与3月对比发现,本次决策者对利率峰值的预期更高,意味着紧缩力度更大、更偏鹰派。美联储官员在公开讲话中屡次表达抗通胀、持续加息以及将利率持续维持在高位的决心。在高利率下,先后出现过硅谷银行,签名银行和第一共和银行暴雷事件。同时,在高利率持续下,美国制造业出现明显衰退迹象。ISM制造业PMI已连续7月处于收缩区间,且连续创出新低,Market制造业PMI连续5月处于收缩区间,虽经历4月和5月的反弹,但调头转下的速度非常之快。此外,长短利差倒挂创下历史之最,而长短利差倒挂通常被用来表征经济衰退的领先指标。数据显示,美国十年期国债收益率和两年期国债收益率自2022年7月倒挂以来,已连续近12个月维持倒挂,且幅度有加深之势,目前倒挂程度达到1.06%。美国十年期国债收益率和三月期国债收益率倒挂更为明显,表现在幅度更深,目前达到1.62%。从1982年以来,美国的4次经济衰退分别伴随了长短期收益率不同程度的倒挂,而每次经济衰退都出现在长短期收益率倒挂后的2年时间左右。

图11:联邦基准利率创十六年来最高水平图12:美国收益率曲线倒挂创历史之最

图13:1982年以来,美国的4次衰退分别伴随着不同程度的收益率倒挂

另一方面,美国经济目前阶段又表现出超预期的有韧性。这体现在:一是,劳动力市场紧俏,就业有韧性。首先,劳动力市场供需缺口仍较高。4月美国职位空缺数再次回升至1010万人,3月职位空缺数为974.5万人,而每个失业者对应的职位空缺数从3月的1.67上升至1.79,表明劳动力市场紧张程度有所上升。劳动力市场供需缺口依然较大,通过测算目前缺口仍高达444.6万人。其次,美国失业率创下近50年新低,4月失业率录得3.4%,上一次录得该值是在1969年,且自2022年2月以来连续16个月录得4%以下。

图14:美国劳动力市场紧俏图15:美国失业率创下1969年来最低

二是,服务业需求强劲。6月Markit服务业PMI初值54.1,好于预期的54,连续5月位于荣枯水平线上,与该口径下制造业PMI走势形成劈叉;5月ISM非制造业PMI指数为50.3,较前值51.9有所下滑,但仍处于荣枯线上方,连续6月处于荣枯水平线上,与制造业PMI走势趋同,但明显好于制造业。

图16:Market PMI服务业与制造业劈叉图17:ISM PMI服务业长期高于制造业

三是,耐用品新增订单低位超预期反弹。耐用品新增订单当月同比在今年2月创下2020年8月以来的0.61%最低增速后大幅反弹,5月耐用品新增订单同比增幅回升至5.42%,大大超出前值和此前最低值,环比增幅1.7%,大大超出-1.0%的市场预期值。

图18:耐用品新增订单超预期

总之,现阶段以及未来一段时间,以美国为代表的国际宏观经济短期呈现软着陆的特征,但拉长时间看,衰退风险仍存。首先,高通胀和高利率、劳动力市场持续紧张,美国实体经济长期承担着高成本,制约企业盈利的增长。其次,劳动力市场紧张情况在未来将得到缓解,失业率目前有抬升迹象,叠加货币紧缩,居民收入增长放缓,支出力度减弱,制约需求增长。

图19:利率高企将压制经济增长图20:个人消费支出偏离长期趋势,终将回归

(二)国内弱复苏和政策强预期共生

国内宏观经济呈现弱复苏和结构分化的特点。具体表现在:

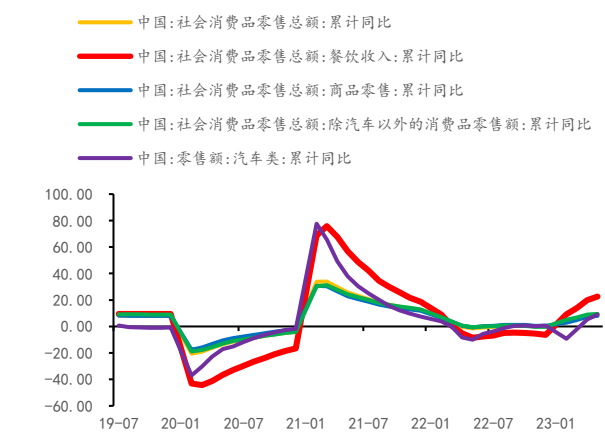

第一,疫情管控措施放开后餐饮等聚集性场景消费复苏,叠加各地汽车促销政策带动消费强增长,其中尤其以餐饮消费增长表现突出。

1-5月份社会消费品零售总额18.76万亿元,同比增长9.3%,累计增幅较前值扩大0.8%,今年以来增幅持续扩大。其中:餐饮收入累计同比增长22.6%,商品零售累计同比增长7.9%,汽车及汽车以外消费品累计同比分别增长8.9%和9.4%。但消费增长在5月有乏力迹象,这在5月当月同比增速中有所体现。5月社会消费品零售总额3.78万亿元,同比增长12.7%,增速较4月缩窄5.7%。其中:餐饮收入同比增长35.1%,增速较4月缩窄8.7%;商品零售同比增长10.5%,增速较4月缩窄5.4%;汽车及汽车以外消费品同比分别增长24.2%和11.5%,增速较4月分别缩窄14.8%和5.0%。

图21:餐饮收入带动消费增长扩张图22:消费增长有乏力迹象

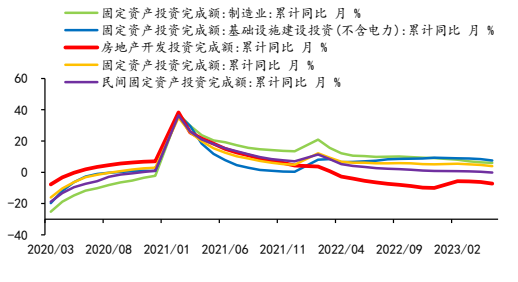

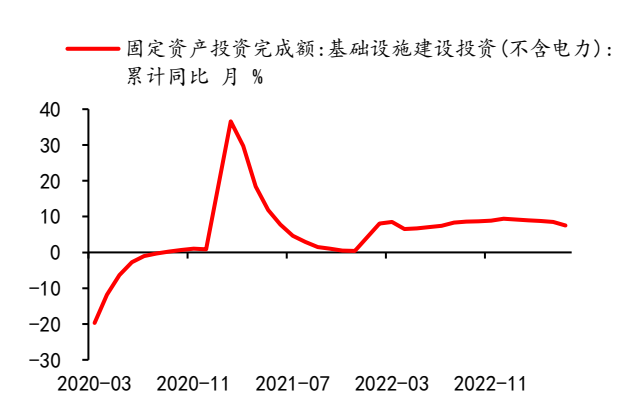

第二,地产投资增速恢复不及预期,叠加基建投资增速放缓,制造业受海外制造业需求下行对投资复苏形成压制。

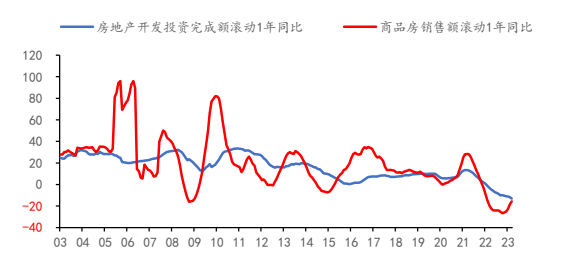

首先,地产销售、新开工、施工表现复苏乏力。销售面积目前还未回到去年同期水平,新开工面积下降幅度呈现扩大之势,5月新开工面积当月同比下降22.6%,较上月降幅扩大1.4%,开年以来降幅连续扩大。销售和新开工作为领先指标,通常领先投资1-2个季度以上,这意味着房地产投资增幅仍然要面临至少一个季度以上的压力。

图23:地产销售领先于投资约1-2个季度

其次,基建投资呈现放缓迹象。稳增长诉求下基建投资保持了一定的较高增速,1-5月份基础设施建设投资(不含电力)累计同比增速为7.5%,从3月开始,基础设施建设投资增速呈现逐月下滑的态势。基建投资资金主要来源于公共财政支出和政府性基金支出以及政府债券融资。这三项相较于去年都有所回落。一是,相对公共财政收入的公共财政支出(实际赤字)在减弱,实际赤字在4月和5月分别为3247亿元和5129亿元,而去年同期分别为6640亿元和12320亿元。二是,相对政府性基金收入的政府性基金支出(政府性基金实际赤字)在减少,政府性基金实际赤字在4月和5月分别为13327亿元和15686亿元,而去年同期分别为13923亿元和17381亿元。三是,政府债券融资(包含一般债券和专项债券)在降低,政府债券融资在4月和5月分别为19519亿元和22538亿元,而去年同期分别为16909亿元和24445亿元。事实上,今年的公共财政收入是增长的,前5个月累计同比增14.9%,而实际赤字呈现下降态势,说明政府有意克制公共支出力度,减轻在基建投资中的投入。同时,国有土地出让收入长期负增长,这也将抑制政府基金收入增长,进一步对基建投资投入形成压制。由此可见,基建投资虽然作为政府托底经济的手段,但相较于去年,力度将有所减轻。

图24:基建投资趋弱图25:实际赤字降低

图26:政府性基金实际赤字减少图27:新增债券减少

同时,我国作为出口外向型经济,制造业与海外需求息息相关。曾经因为海外疫情导致海外供应链恢复不足,订单流向国内,出口需求高速增长,支持疫情期间中国经济表现在全球中突出。如今,这一外部因素不存在,同时海外需求在高通胀、高利率下面临下滑压力,国内出口需求快速回落,而这也对国内制造业形成了拖累。数据显示,制造业投资增速从去年9月开始连续8个月下滑,从当时10.1%的高增速跌落至目前的6.0%,而在2021年2月,该指标增速曾经创下37.3%。虽然,海外经济目前表现出韧性,对国内出口增速压力减弱,制造业投资增速获得短期支撑,但在高利率持续下,未来海外制造业仍是首当其冲,对国内制造业投资仍持续施压。

图28:海外制造业下行对国内制造业增长构成压力

最后,民间投资不景气。1-5月,民间固定资产投资101915亿元,同比下降0.1%,这是自2020年11月份以来首次出现逆增长。

图29:民间投资自2020年11月份以来首次出现逆增长

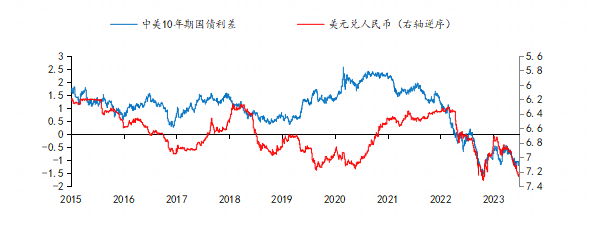

第三,在国内经济复苏力度较弱,海外经济呈现韧性下,以及国内稳增长政策预期和海外抗通胀作用下内外政策松紧错配,中美收益率倒挂,人民币贬值预期增强。

今年5月份以来,人民币汇率持续走弱。2023年5月17日离岸人民币汇率破7,5月18日当天离岸人民币汇率贬值近500个基点。此后,在宏观经济数据表现不及预期、中美货币政策差异等因素影响下,人民币继续贬值,并于6月26日破7.2。

图30:人民币今年二季度以来持续贬值

一国货币的强弱重要原因在于经济增长的相对强弱。现阶段,国内经济呈现弱复苏且部分领域复苏不及预期,而海外虽然在制造业方面有衰退迹象,但总体表现强于预期。短期的现实与预期的矛盾,提振美元,施压人民币,人民币贬值在所难免。

此外,中美政策倒挂,内松外紧,利率倒挂,加大人民币贬值压力。中国人民银行于近期下调了7天期逆回购利率和MLF,分别调降10bp,紧接着,6月20日,贷款市场报价利率1年期和5年期LPR跟随下跌10bp。相反,美联储仍然为对抗通胀考虑在7月再次加息25bp,并强调今年再加息2次,将联邦基准利率峰值提至5.75%,而在刚过去的5月,美联储才进行了25bp的加息操作。在内外政策错配下,3月至今,中国十年期国债收益率持续下行至2.69%,中美十年期国债利差倒挂由45bp升至当前110BP左右。

图31:中美利差倒挂是人民币此轮贬值主要诱因

往后看,今年国内仍然呈现弱复苏的局面,海外经济仍可能维持韧性,中美经济差在海外经济高成本和国内稳增长共同作用下可能缩窄,美联储加息步入尾声,但国内降息通道可能才开启,利差将较长时间维持高位倒挂,人民币仍然难以大幅升值。

第四,政策预期加强,但要警惕政策落地不及预期。

在国内经济复苏表现不及预期情况下,国内对政策宽松,加码强刺激的预期加强,呼声变高。这也成为6月以来钢材等品种价格反弹的主要逻辑。但需警惕政策出台不及预期。这包括两层含义:一是政策出台的力度可能不及市场预期,二是政策出台的措施可能不如市场预期。

习近平总书记在参加十四届全国人大一次会议江苏代表团审议时强调,高质量发展是全面建设社会主义现代化国家的首要任务。必须完整、准确、全面贯彻新发展理念,始终以创新、协调、绿色、开放、共享的内在统一来把握发展、衡量发展、推动发展。。6月28日人民银行货币政策委员会2023年第二季例会指出,“搞好跨周期调节”,“增强人民币汇率弹性”,“坚决防范汇率大起大落”,对于地产,继续提出“因城施策支持刚性和改善性住房需求,扎实做好保交楼、保民生、保稳定各项工作,促进房地产市场平稳健康发展”,不再提及“有效防范化解优质头部房企风险,改善资产负债状况”。高质量发展要求贯彻新发展理念,那就意味着不能继续走强基建、强地产的“老路”,从今年的财政收入增长同时实际赤字下降,政府债券发行进度减慢,从人民银行继续提出“因城施策支持刚性和改善性住房需求”可以看出,对基建和地产强刺激政策可能不会有。另外,市场对即将召开的中央政治局会议预期很强,也有可能在政策方面仍然围绕着高质量发展着手,出台的措施可能并不是市场预期的强地产、基建方向。

三、宏观对大宗商品的影响:浑沌

总而言之,内外宏观经济和政策在未来一段时间仍然错配,这可能仍是贯穿下半年的宏观逻辑主线。

国外经济表现出韧性同时面临衰退风险,国内经济呈现弱复苏,美联储加息临近尾声,但谈降息还为时过早,国内降息窗口打开,未来利率仍有调降空间,地产和基建的强刺激政策在高质量发展要求下可能不会出台,地产求稳,基建托底。在以上宏观经济和政策的预期下,对宏观敏感的大宗商品如有色金属、钢材、能化产品将受短期国外韧性经济的支撑和长期衰退风险的压制,国内政策预期支撑和现实出台政策不及预期的修复,以及国内弱复苏经济格局的弱支撑,整体呈现多空交织的格局。

宏观对大宗商品价格的影响总体不明朗,处于混沌期,下半年,大宗商品价格的影响将更多回归产业基本面。

| 名称 | 价格 | 均价 | 涨跌 | 日期 |

|---|---|---|---|---|

| 1#铜 | 81410 - 81590 | 81500.0 | +950 | 04-30 |

| A00铝 | 20530 - 20610 | 20570.0 | -60 | 04-30 |

| 0#锌 | 23400 - 23490 | 23445.0 | +640 | 04-30 |

| 1#锌 | 23320 - 23420 | 23370.0 | +640 | 04-30 |

| 1#铅 | 16875 - 16975 | 16925.0 | +150 | 04-30 |

| 1#锡 | 262800 - 264000 | 263400.0 | +3250 | 04-30 |

| 1#镍 | 144350 - 145250 | 144800.0 | +400 | 04-30 |

| 1#铜 | 69160 - 69200 | 69180.0 | +240 | 01-31 |

| A00铝 | 18950 - 18990 | 18970.0 | -40 | 01-31 |

| 0#锌 | 21220 - 21320 | 21270.0 | -60 | 01-31 |

| 1#锌 | 21120 - 21220 | 21170.0 | -60 | 01-31 |

| 1#铅 | 16300 - 16400 | 16350.0 | -25 | 01-31 |

| 1#锡 | 216750 - 218750 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 127100 - 130700 | 128900.0 | -600 | 01-31 |

| 1#铜 | 67930 - 68020 | 67975.0 | -60 | 01-17 |

| A00铝 | 18960 - 19020 | 18990.0 | +60 | 01-17 |

| 0#锌 | 21240 - 21340 | 21290.0 | -30 | 01-31 |

| 1#锌 | 21170 - 21270 | 21220.0 | -30 | 01-31 |

| 1#铅 | 15950 - 16100 | 16025.0 | -- | 01-17 |

| 1#锡 | 212750 - 214550 | 213650.0 | +3750 | 01-17 |

| 1#镍 | 127200 - 132300 | 129750.0 | +850 | 01-17 |

| 1#铜 | 69080 - 69280 | 69180.0 | +290 | 01-31 |

| A00铝 | 18940 - 19000 | 18970.0 | -30 | 01-31 |

| 0#锌 | 20960 - 21260 | 21110.0 | -70 | 01-31 |

| 1#锌 | 20890 - 21190 | 21040.0 | -70 | 01-31 |

| 1#铅 | 16100 - 16200 | 16150.0 | -75 | 01-31 |

| 1#锡 | 216500 - 219000 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 131500 - 131900 | 131700.0 | -500 | 01-31 |

| 1#铜 | 67970 - 68100 | 68035.0 | +55 | 01-16 |

| A00铝 | 19030 - 19050 | 19040.0 | -80 | 01-16 |

| 0#锌 | 21470 - 21570 | 21520.0 | +220 | 01-16 |

| 1#锌 | 21350 - 21450 | 21400.0 | +220 | 01-16 |

| 1#铅 | 16050 - 16200 | 16125.0 | -- | 01-16 |

| 1#锡 | 209050 - 211050 | 210050.0 | +500 | 01-16 |

| 1#镍 | 126450 - 131450 | 128950.0 | -350 | 01-16 |

| 名称 | 最新价 | 涨跌 | 昨收 | 走势 |

|---|---|---|---|---|

| 沪铜2406 | 80730 | 1450 | 80730 |  |

| 沪铝2406 | 20635 | -60 | 20635 |  |

| 沪锌2406 | 22865 | 650 | 22865 | |

| 沪铅2406 | 17255 | 95 | 17255 | |

| 黄金2408 | 555.02 | -3.3 | 555.02 | |

| 伦外铜 | 9911.50 | 116.5 | 9795.00 | |

| 伦外铝 | 2554.50 | 16 | 2538.50 | |

| 伦外锌 | 2908.00 | 0.5 | 2907.50 | |

| 伦外铅 | 2215.00 | 21.5 | 2193.50 | |

| 伦外锡 | 31935 | 1130 | 30805 | |

| 纽约金 | 2306.2 | -3.4 | 2309.6 | |

微信二维码

微信二维码