中国铝业股份有限公司(中国铝业或中铝)所属的中国铝业香港有限公司与几内亚政府在几内亚首都科纳克里签署博法(Boffa)铝土矿项目矿业协议。

根据公告,博法项目矿区位于几内亚博法省省会博法市东北部,拥有可利用资源储量约为17.5亿吨,可持续开采长达60年,堪称世界级的铝土矿项目。项目将分为矿山、港口、驳运三部分,建设总投资预计约7.06亿美元。

这是上市公司中国铝业近年来开展的首个海外矿业项目,被其定义为走向国际化经营的重要里程碑。然而,产业巨头中铝的加入,却让人们意识到,在几内亚这个大西洋畔拥有全球最大铝土矿储量的非洲国度,早有来自中国的“铝”客捷足先登。

大变局:中国“铝”客下西洋

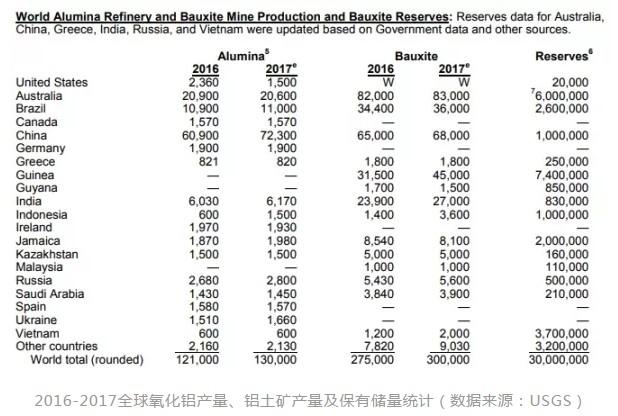

中国是全球第一大原铝生产国,根据中国铝业年报,2017 年全球原铝产量约为6,328 万吨,中国原铝产量约为3,666 万吨,占全球产量的58%,按比例简单推算,对铝土矿的需求约为1.75亿吨,而据美国地质调查局数据,2017年中国铝土矿产量仅有6800万吨,虽然高居全球第二,但与巨大的需求相比仍有巨大缺口,对外依存度达到60%以上。此外,2017年底,中国铝土矿保有储量仅为10亿吨,仅占全球储量的3.33%,这意味着按照现有速率开采,我国国内铝土矿资源保障年限不足15年。

总量上供需失衡只是我国铝土矿原料供应的一个问题,另一个问题则与日渐严格的环保要求有关,国内的矿石以一水硬铝石型为主,品位低,只能采用高能耗的烧结法工艺生产氧化铝,在开采和氧化铝两个环节都存在环保问题;而高品质进口矿多为三水铝石型高品位低硅 铝土矿,可以采用工艺简单、能耗更低的拜耳法生产,则规避了国内矿石的不足,因此,近年来新增氧化铝产能多以进口原料为基础设计,索性把项目直接布局在港口,从而直接利用到港铝土矿以及煤炭等原材料,大幅节约运输成本。

根据安 泰 科的分析,目前全国拟投资新建的大型氧化铝项目中,包括中铝防城港氧化铝项目、大连邈矣集团锦州港铝业公司氧化铝项目、博赛集团营口港氧化铝项目、广西投资集团北海氧化铝项目等,选址均位于沿海港口,原料也将全部来自进口。上述项目规划产能达到2000万吨,相当于当前全国氧化铝总产能的25%,这将进一步刺激进口铝土矿需求。

在这种背景下,中国的铝业巨头们纷纷将保障海外原料供给作为企业性命攸关的头等任务。

与国内供应形势发生变化的同时,国际上的供应也迎来了颠覆性的变化。传统上中国进口铝土矿主要来自“南洋”的澳大利亚、印尼、马来西亚等国,2012年以来,印、马等国铝土矿原矿出口禁令,导致了中国需求的断供。等米下锅的中国铝产业不得不将目光转向更远的西洋。

几内亚:大西洋东岸的“地质奇迹”

六百多年前的1405年至1433年间,在明成祖永乐帝的支持下,三保太监郑和率领二百四十多海船、二万七千四百名船员的庞大船队远航,拜访了三十余个西太平洋和印度洋的国家和地区,最远到达了东非肯尼亚,这是人类当时世界上规模最大的远洋航海项目。

今天,沿着郑和下西洋的路,中国的“铝”客继续沿非洲大陆南下,绕过好望角进而北上,进入了现代意义上的“西洋”—大西洋,“铝”途最终在西非国家几内亚靠岸。

几内亚全称为几内亚共和国,位于非洲中部的西海岸,几内亚湾以北,东南接科特迪瓦,南临利比里亚,西及塞拉利昂,北邻几内亚比绍、塞内加尔,北和东北与马里接壤。几内亚的首都是港口城市科纳克里(Conakry)。作为前法国殖民地,几内亚文化受法国影响较深,官方语言是法语,而由于历史原因,境内85%以上人口信奉伊斯兰教。

几内亚矿产资源异常丰富,素有“地质奇迹”之称,矿产资源品种多,铝矾土、铁、黄金、金刚石等资源量位居全球一流,镍、铜、钴、石油等也储量丰厚。

就本文的主角铝土矿来说,根据美国地质调查局的数据,全球铝土矿储量约为300亿吨,其中几内亚储量占74亿吨,位居全球第一。

除了储量惊人,几内亚铝土矿还具有矿脉埋藏浅,覆土层薄,甚至无需剥离表土即可露天出矿。矿石品位高,氧化铝平均含量高达45-62%,二氧化硅含量低,仅为1-3.5%。矿产贮藏集中,一般一个矿点都在几百万吨甚至几十亿吨左右,利于开发。

位于几内亚国境西部的福里亚(Fria)、金迪亚(Kindia)和博凯(Boké)3个地区被认为是该国最好的铝矾土矿区。特别是博凯地区的桑加雷迪(Sangarédi),含铝量高达60%,硅含量不足1%,矿层平均厚度36米,质量和开采条件堪称全球最佳。

先驱者:美俄铝业巨头与中国赢联盟

几内亚几乎全部的收入都来自铝土矿的出口,然而该国却没有独立的矿业开发能力,在中国人到来之前,几内亚铝土矿开采被美铝(Alcoa)、力拓加铝(Rio Tinto Alcan)、俄铝(UC Rasul)等国际铝业巨头组成的先驱者所占据。

美铝是全球最大的铝土矿生产商,也是最早进入几内亚的国际矿业公司。1963年,由美铝主导并联合加铝和德国DADCO铝业成立的Halco财团与几内亚政府成立合资公司几内亚铝矾土公司(Compagnie des Bauxites de Guinée,缩写为CBG,Halco持股51%,几内亚政府持股49%),专门开发桑加雷迪及其周边地区的高品位铝土矿,年产量高达1520万吨,占全球产量的5%,是全球最大的铝土矿山。

CBG建有143公里长铁路专用线和专用的卡姆萨港(KAMSAR),将几国的铝土矿源源不断出口国外。

俄罗斯联合铝业(俄铝)成立于2000年,前身是国营的俄罗斯铝业。在2015年被中国宏桥超越前,俄铝一直是全球第一大原铝生产商。2002年,俄铝进入几内亚并获得了Friguia铝土矿—氧化铝综合体,这也是几内亚唯一一座氧化铝厂,年处理铝土矿能力210万吨,但在2012年4月因尖锐的劳资对立和持续罢工原因关停。俄铝在2002年还获得了金迪亚(Kindia) 铝土矿,生产一直延续至今,2017年生产铝土矿310万吨。

2014年,俄铝开始在几投资建设Dian Dian铝土矿,该矿拥有储量5.64亿吨,氧化铝品位高达60%,是一座极具潜力的优质铝土矿;项目一期设计年产300万吨,2021年底将扩产至600万吨,初始计划投资约为2.16亿美元。就在几天前上周二(2018年6月19日),俄铝宣布,江江铝土矿第一期已建成投产;第二天(20日),俄铝又宣布Friguia氧化铝厂成功,一期年产65万吨氧化铝;二期完成后年产能将提高到100万吨。据悉,俄铝还与几内亚政府探讨了在2020年前后在该国建设电解铝厂的方案。几内亚成为了这家今年以来饱受美国制裁之苦的铝业巨头为数不多的亮点(关于美国对俄铝的制裁,参见考拉矿业观察往期文章)。

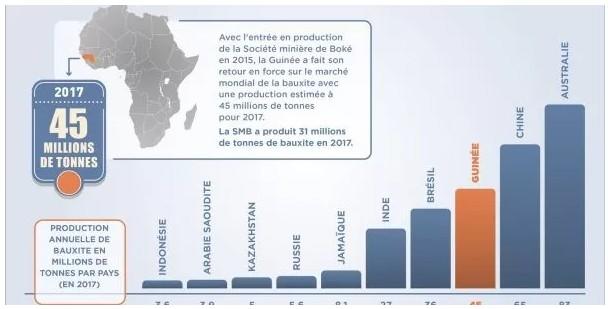

2015年以来,得益于全球第一大原铝生产商中国宏桥参与的“赢联盟”,几内亚铝土矿产量再度迎来飞速增长。2017年,几内亚生产铝土矿达到4500万吨,占全球总产量的近15%,同比劲增43%,一举超越了巴西,仅排在澳大利亚和中国之后,位居全球第三。

中国宏桥“赢联盟”的“土”办法

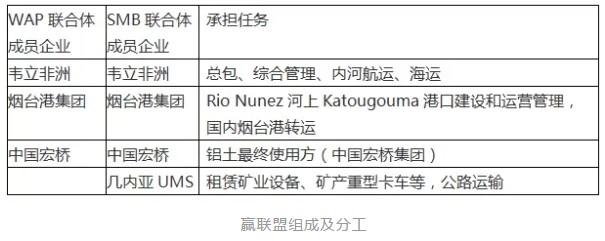

2014年起,由中国宏桥股份有限公司携手新加坡韦立国际集团(韦立,Winning International Group)、中国烟台港集团和几内亚国际矿业供应公司(United Mining Supply International,UMS),组成了三国四方的“赢联盟”,在几内亚铝土矿储量最丰富的博凯大区(Region de Boke),以“采矿+河运+海运”的创新模式,为中国铝工业开拓了全新的铝土矿供应基地。

韦立以经营铝矾土、铁矿石、煤炭、氧化铝大宗散装货运起家。2014年,韦立在博凯矿区获得了一个区块的开采权,该地块已探明的铝矾土储量为6.24亿吨。随后,韦立联合中国宏桥、烟台港和UMS,在几注册成立了2家公司:赢联盟港口公司(Winning Alliance du Port,WAP)和博凯矿业公司(Societe Miniere de Boke,SMB),统称为“赢联盟集团”(Winning Alliance Group,WAG)。

赢联盟的博凯矿区位于几内亚西北沿海,距离首都200公里,虽然是铝土矿重镇,但其缺少基本的基础设施条件,则为矿业开发形成了巨大阻碍。在此条件下,赢联盟发挥了“中国智慧”,对铝土矿开发法采用“土”办法,大获成功。

在商 务 部驻几内亚使馆经商处的网站上,详细介绍了博凯铝土矿的开采模式:

为了节省前期基础设施投资,降低风险,尽快出矿,赢联盟采取了创新型的“简易版”出矿模式。用炸 药开矿后,使用75吨矿山卡车将矿石通过15公里长的简易公路运输到Katougouma内河港口。公路是就地取材、简易版的红土砾石公路,未修建沥青路。

在烟台港公司建设并负责管理运营的Katougouma内河港口上,通过传送带将矿石装上8000吨级的驳船。驳船在Rio Nunez河上行驶约60公里后到达出海口。由于未修建深水港口,水深太浅,大型散装船无法驶入,驳船需要继续向深海行驶,将铝矾土在海上移装给18万吨级“韦立信心号”散装远洋运输船。

远洋运输船此后在海上航行42天,经好望角、印度洋、马六甲海峡、南中国海,最后到达山东烟台港,再经驳船运到山东滨州套儿河港码头卸船,送到山东宏桥集团的氧化铝厂。

赢联盟自2014年8月成立,初期仅投入2亿美元,2015年9月即实现首批产品装船,当年向中国宏桥输送铝土矿100万吨,随着2、3期扩建,产能迅速增长,2016年产能达到1150万吨,2017年达到3150万吨,预计2018年全年可突破4000万吨。博凯矿区已经成为全球第一大铝土矿开采和出口基地。

得益于赢联盟的大获成功,几内亚的异军突起填补了东南亚断供的缺口。2017年,几内亚向中国出口铝土矿2763万吨,同比增加132%,超越澳大利亚成为我国第一大铝土矿来源国。

资料来源:中国海关统计

在成功开辟铝土矿根据地后,赢联盟在几内亚的产业布局继续向下游延伸。

2017年12月,赢联盟宣布,计划在博凯经济特区Dapilon码头附近投资建设一座氧化铝厂,并建设配套的燃煤火电厂和矿区至港口铁路,三个项目计划投资总额约30亿美元。赢联盟计划于2018年初启动氧化铝厂和铁路项目可研和环评,2019年开工建设,2022年竣工投入使用。赢联盟表示,在2019-2022年的建设期中,将为几内亚创造1万个直接就业岗位。

在经历了两年的游击战争站稳根据地后,赢联盟将全面转为正规军。

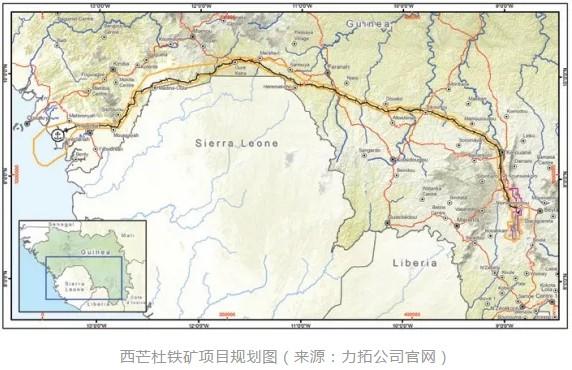

荆棘路:矿业政策变迁下的西芒杜与中铝

相较老对手宏桥的游击队战术,作为国家队的中铝进入几内亚时间更早,方式亦更为隆重。

2011年11月,中国铝业的母公司中国铝业集团有限公司(中铝集团,时称中国铝业公司)联合宝钢集团、中国铁建、中国交通建设和中非发展基金,组成了一支矿业开发的国家队,与国际金融公司(IFC)一道,共同加入了铁矿石巨头力拓在几内亚的西芒杜(Simandou)铁矿项目。

西芒杜位于几内亚西南腹地,远离港口,但却拥有超过20亿吨储量,品位高达66%的露天赤铁矿床,远景储量高达50亿吨,被誉为“21世纪最伟大的铁矿发现”和“可能改变全球铁矿石供需格局和国际市场游戏规则”的项目!根据力拓在2008年完成的可行性研究,首期铁矿石产能将达到7000万吨/年,投资预计为60亿美元!

按照中铝入股时的设想,西芒杜铁矿可以在2014年年底前建成投产。就是这样一个雄心勃勃的项目,却在几内亚动荡的投资环境和变换的国际铁矿石市场中迷失了方向。

2008年末,执政几内亚长达十五年之久的老总统兰萨纳·孔戴突然病逝,随后几国部分军人发动政变接管了国家政权,社会深度陷入动荡局面,甚至在2009年发生了大屠杀事件。直到2010年11月阿尔法·孔戴(Alpha Condé)通过大选当选总统后,政局才逐渐稳定下来。

孔戴上台伊始,推行了较强的资源民族主义政策。2011年9月,该国颁布了新的矿业法,根据新颁布的矿业法,在铁矿石和铝土矿项目中,政府可以获得矿业公司15%干股,并可以通过购买的方式另获得不超过20%的股份;另外还大幅提高了矿业税等税率。

随后政府提出力拓要交纳7亿美元费用以维持南部区块的采矿区,并将项目公司35%股权转让给政府,以及新建深水港等要求,项目建设环境今非昔比;加之国际铁矿石持续下跌,力拓和中铝的财务状况也持续承压,西芒杜项目被迫搁浅。

2011年的新矿业法出台后,招来国际矿业投资者的强烈批评,投资信心大受打击。2013年4月,几内亚政府在与矿产公司协商后,决定对矿业法部分条款进行修改:将出口铝土矿的矿产资源税从0.55%降为0.15%,工商税从35%降至30%。同时,对于矿产项目所需采掘装备的进口关税从8%降低为6.5%;铁矿和铝土矿探矿权证的面积从350平方公里增加至500平方公里,其他矿种从50平方公里增加到100平方公里。取得矿产特许经营权的资金要求也从10亿美元降低到5亿美元。

矿业法修订后对西芒杜项目一度产生积极影响。2014年5月,各方曾达成一项更新框架协议。然而好景不长,随后埃博拉病毒大面积爆发,几内亚进入卫生紧急状态,西芒杜开发机会转瞬即逝。2015年,力拓将西芒杜资产全部计提减值。2016年,力拓新CEO夏杰思(Sébastien Jacques)上任后,最终决定退出西芒杜。2016年11月,中铝和力拓签订了西芒杜项目转让框架协议,承接其在合资公司中的全部权益。然而,转让的过程亦不顺利,十八个月过去了,双方目前仍未达成最终的出售协议。

虽然铁矿项目不遂人愿,但在铝土矿这个老本行上,中铝却柳暗花明般收获了宝贵成果。

2016年10月31日,就在中铝集团和力拓签署西芒杜转让协议前夕,上市公司中国铝业与几内亚政府、几内亚国家矿业公司就Boffa区块开发合作签署合作框架协议。自此之后双方经历了“多轮艰苦卓绝的商务谈判”,终于在2018年6月正式签署Boffa项目矿业协议。

根据协议约定,中国铝业将通过其在香港的投融资平台--中铝香港投资Boffa项目,代表中国铝业与几内亚政府签约,并在几内亚当地分别建设矿业公司、港口公司、驳运公司,完全按照国际惯例、全球市场化经营的模式运营,保障中国铝业铝土矿资源的稳定持续供应。几内亚政府承诺在当地政策、环境、卫生、健康和安全、财务、会计、税务和海关规定等方面为Boffa项目的开发和运营提供相应的保障,并在矿业协议生效后,作为几内亚法律颁布,有效保障中国铝业的投资权益。

根据已披露的信息,中铝Boffa 131铝土矿项目分为南北两个矿区,面积分别为599平方千米和658平方千米;可利用资源储量约17.5亿吨,其中氧化铝含量约39.1%,二氧化硅含量约1.1%。以1200万吨每年的开采速度,项目服务年限达到60年。中铝表示,该项目产出的铝土矿将大部分为集团的生产自用,主要用于集团位于广西及山东的企业。

同行人:几内亚的中外“铝”友们

作为中国铝产业的带头大哥,中铝在几内亚还有不少“铝”友陪伴。除了赢联盟外,河南国际、国家电投、特变电工也在几国布局。

1.河南国际—第一个吃螃蟹的工程队

2007年3月,作为常年承担中国对非援建工作,已经在非洲市场深耕二十多年的中国河南国际合作集团有限公司(河南国际),取得几内亚Boffa大区的一处面积为558平方公里的铝土矿探矿权,这也是中国企业在几内亚取得的第一处探矿权。

随后,河南国际和永煤集团、河南国投、地质集团等四家企业共同发起成立河南国际矿业开发有限公司,开始该项目勘探工作。2010年10月,河南国际取得了该项目的特许采矿权。据当时披露信息,矿区资源量达到100亿吨,其中40%以上“富矿”达到15亿吨。

根据规划,河南国际将开发铝土矿,并配套建设氧化铝厂及港口、铁路、电厂、水库等基础设施,总投资达30亿美元以上。2012年2月20日,在时任河南省长郭庚茂访问期间,项目在现场举行了开工仪式。然而,项目之后的发展并不乐观,除了2014年项目营区建成投入使用,其他建设目标均未能正常实现。

2.国家电投—宏大的几内亚铝产业规划

早在2008年9月,国家电投集团前身—原中电投集团即与几内亚政府签署了谅解备忘录,取得3650号矿区铝土矿勘探许可证,并计划进行铝土矿、氧化铝、电力及路港物流建设等一揽子合作开发项目。

根据国家电投网站介绍,3650号矿区全部资源量达到30亿吨,为高铝高铁低硅的三水铝石型铝土矿,氧化铝平均含量超过40%,铝硅比大于15,矿层平均厚度大于5米,露天开采,剥离物很少,开采成本不足5美元。

2009年9月,中电投全资子公司中电投国际矿业投资有限公司(中电投国际矿业公司)在北京注册成立,标志着从集团层面上确立了中电投向国际上游资源迈进的战略。

2013年9月,中电投国际矿业公司与几内亚政府签署了《中电投几内亚铝业项目特许权协议》。根据已披露的协议内容,中电投将在桑格雷迪地区建设一座铝土矿矿山,一期年生产能力为1200万吨,计划2014年开工;在几内亚博法地区建设一个工业园区,园区内一期建设400万吨年生产能力的氧化铝厂,计划于2020年投产,此后根据市场形势可扩产至800万吨。项目还配套建设装机容量不少于250兆瓦的电厂和年吞吐能力达800万吨的深水港。项目首期投资达60亿美元。

所谓特许采矿权(Concession Miniere),是几内亚矿业法中的一项特殊规定。一般项目申请普通采矿权,只能按照矿业法规定给予政府干股并按税率缴纳税金。而承诺投资超过10亿美元的重大项目,则可以通过谈判协商确定双方的权利和义务,从而享受一些优于法定的优惠待遇。

国家电投表示,该项目配套的维嘉港口是几内亚除现有的科纳克里港和卡姆萨港之外,最适合建设大型深水港的港址。维嘉港建成后有望成为几内亚铝土矿开发、全国经济发展甚至辐射到西非内陆国家的主要货运港。维嘉工业园占地46.4公顷,除项目自身发展用地外,还留有发展循环经济和仓储物流的建设空间。未来港口和工业园区后续发展潜力大。

应该是意识到一蹴而就的难度,国家电投提出了项目分两期实施,先完成了矿山项目的勘探、规划和可行性研究,并计划引入合资伙伴,先后与国际金融公司(IFC)、日本三井物产、中投、国新国际等意向投资方联系洽谈。

2018年3月27日,中国电力新闻网报道,国家电投下属的铝电投资有限公司与中国水利水电第三工程有限公司签署战略合作框架协议,双方将建立战略合作伙伴关系,并就几内亚铝业开发项目从股权到业务开展全面合作。

随着赢联盟土办法的大获成功,人们忽然意识到,这场在几内亚的竞争,国家电投这家央企国家队起了大早,却赶了晚集。

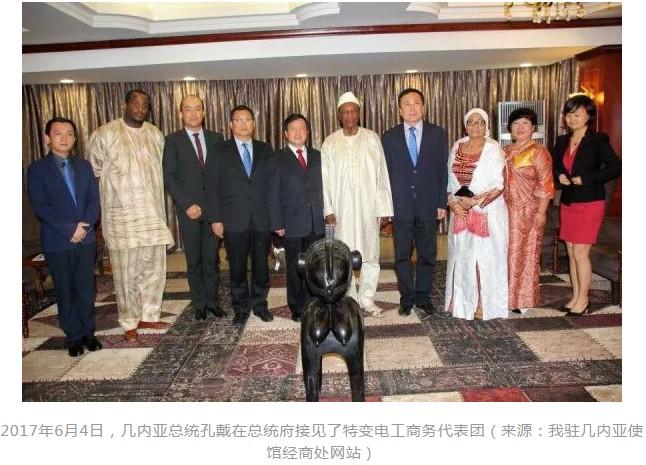

3.特变电工—闪速签约几内亚铝一体化项目

跟随国家电投的脚步,中国领先的电气设备制造商和承包商特变电工也进入了几内亚投资铝产业。

2017年6月,我驻几内亚使馆经商处网站披露,特变电工计划在几内亚Télémelé 省开采Santou铝土矿,该矿原由必和必拓所有,2012年必和必拓决定退出几内亚,将矿权交还给了几政府。2017年12月29日,几内亚政府正式批准了特变电工项目。

根据已披露信息,该铝土矿项目总投资为2.8亿美元,预计将在2019年中期投产,初期年产能为1000万吨,后续将增至3000万吨/年。特变电工还将在几投资建设配套的氧化铝和电解铝厂,氧化铝设计产能100万吨/年,预计将在2021年6月完工,电解铝厂将在2025年前后开工建设;此外,项目远景还包括在Amaria河修建一座装机容量达60万千瓦的水电站,一条用于铝土矿运输的铁路和一个深水港口等配套基建项目。

4.三峡集团与几内亚的水电项目

发展氧化铝和电解铝产业,除了要有资源,能源更是瓶颈。而几内亚丰富的水力资源,则为该国发展铝下游产业提供了得天独厚的条件。

几内亚素有“西非水塔”的美誉,尼日尔河、塞内加尔河、冈比亚河等数条洲际河流在境内发源。根据我驻几内亚使馆经商处2017年底的报道,几境内有大小河流1200多条,可利用的潜在水电资源达600万千瓦(6000 MW)。

在中国企业进驻前,几内亚只有一个水电站,是法国1999年建成的Garafiri水电站,装机容量仅有7.5万千瓦,如以上段数据计算,该国水电利用率仅为1%。

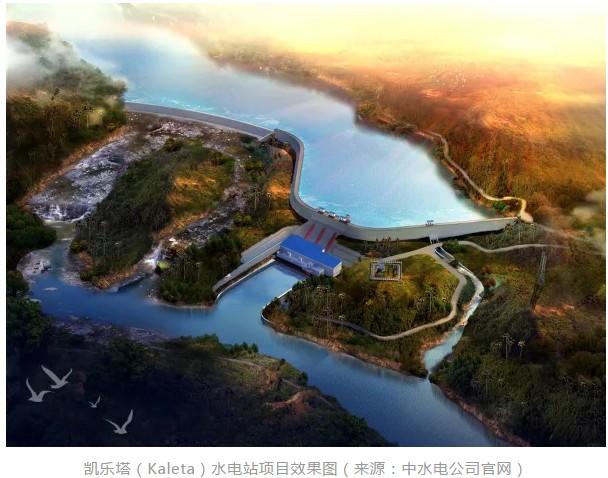

2011年8月,中国长江三峡集团有限公司下属的中国水利电力对外公司(中水电公司)与几内亚政府签订了位于冈比亚河上的凯乐塔(Kaleta)水电站项目EPC总承包合同,电站设计装机容量24万千瓦,工期48个月,合同金额4.46亿美元,由中国进出口银行提供项目贷款。2015年6月,Kaleta水电站如期建成投入运营。

凭借Keleta的成功案例,同年,中水电公司再度获得该国位于Kaleta水电站上游的苏阿皮蒂(Souapiti)水电站EPC总承包合同。该项目电站设计装机容量45-51万千瓦,合同金额15亿美元,工期58个月,计划2020年底建成发电。根据中水电介绍,该项目系塞内加尔河流域组织整体开发计划的一个重要节点,建成后不仅可以一举解决几内亚全国缺电的瓶颈,还可以向周边邻国冈比亚、塞内加尔、马里等国出口电力,形成西非地区多个国家电网的互联互通。2018年6月14日,几内亚政府审议批准了该项目贷款合同。

中水电电站项目的成功,在解决几内亚电力需求的同时,也为该国的氧化铝和电解铝产业铺垫了基础。

5.200亿贷款“资源换项目”

赢联盟的成功以及若干项目的前期探索,使中几两国政府走到了一起,共同为企业唱戏搭台。

2017年9月5日,在几内亚总统孔戴访华期间,中国国家发改委主任何立峰与几内亚国务部长兼总统府投资顾问卡索利.福法纳(Kassory FOFANA)共同签署了《中几资源与贷款合作框架协议》。

协议约定中国将在20年期间向几内亚提供200亿美元贷款。贷款将用于建设Boffa镇到首都科纳克里港口的高速公路、一条电力输电线和一所大学等基础设施,几政府将通过三家中国企业投资的铝项目赢利来偿还,这三个项目即是同在Boffa区的国家电投氧化铝厂、中铝公司和河南国际的铝土矿。

兵马未动、粮草先行。中国政府和中资银行这样重量级“铝”友的加入,为中资公司在几内亚的铝产业开发起到了保驾护航的作用。

中铝的洋对手

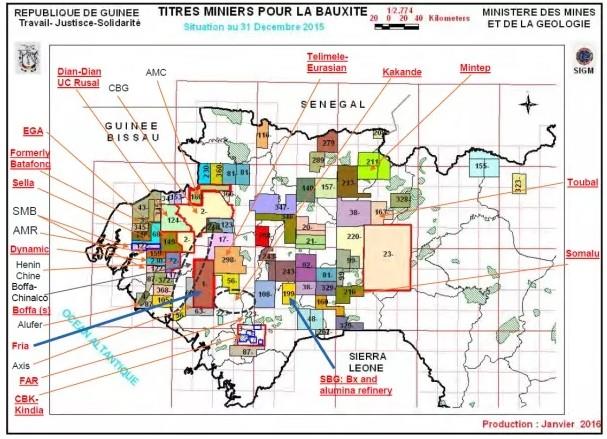

与中铝在几内亚竞逐的除了同胞,还有洋人。近年来,几内亚的铝土矿投资迎来爆发式增长,吸引了来自阿联酋、法国、英国等国的企业纷纷进驻。在几内亚矿业部2016年1月发布的矿权区块图中可以看到,几内亚的铝土矿主产区几乎已被划分殆尽。

这些项目中,既有雄心勃勃的大规模产业配套投资承诺,也有短平快的小规模投资项目。规模最大的项目是阿联酋环球铝业集团(阿铝,EGA)的GAC铝土矿-氧化铝综合开发项目。

1.阿铝GAC项目

阿铝获得的149号矿的特许采矿权证位于位于桑加雷迪,毗邻美铝矿区,拥有10亿吨储量。

阿铝计划分二期建设,一期投资14亿美元,形成年出1200万吨铝矾土矿的能力;阿铝已经与美铝达成共享铁路和港口设施的协议,为此,阿铝将投资对美铝铁路进行改造升级,非洲开发银行非开行提供了1亿美元贷款;而在港口方面,则委托中国港湾工程公司建设相关设施,正计划2018年第三季度完工交付使用;矿山有望在2019年第一季度建成投产,铝土矿一部分供应阿铝在迪拜的Jebel Ali铝材厂和在首都阿布扎比的Al Taweelah铝材厂,多余的铝土矿出口到中国。

一期建成后,阿铝将再建设二期项目,将铝土矿产能提高到2500万吨,并新建一座年产200万吨能力的氧化铝厂,以及配套的火电厂、铁路复线、港口扩建等,预计在2019年动工,2022年建成投产。项目前后总投资高达50亿美元。

因为该项目高额投资和对几经济的巨大促进作用,政府在谈判中放弃了在GAC项目中获得干股的权利。

2.澳大利亚AMC矿业公司Koumbia项目

Koumbia铝土矿位于博凯大区Gaoual省,矿区地块面积为728平方公里;储量估计为2.5亿吨,平均品位为48%;项目年采矿规模为550万吨。

早在2010年8月,澳大利亚AMC(Alliance Mining Commodities)即与几内亚政府签署了关于开采Koumbia铝土矿的《采矿权基础协议》,约定建设一条新的126公里长、多用途铁路线,在博凯的Rio Nu?ez河上修建一个内河码头,两阶段投资承诺高达22亿美元。然而,项目之后并未开工。

2016年初,AMCG更新了原可研,获得了几内亚政府的认可,双方于2017年10月签订补充协议,约定项目将建设108公里长的公路供卡车运输,前5年累计投资为6.7亿美元。AMCG承诺将每年营业额的1%用于几内亚矿区地方社会经济发展。

3.法国AMR公司博凯项目

法国AMR矿业公司(Alliance Minière Responsable)速度最快。该公司于2016年在博凯大区获得了一处铝土矿的开采许可证,该区块铝含量高于44%的高品质铝土矿储量约1.5亿吨。该矿区距离大西洋出海口40公里,距离赢联盟2号内河码头Dapilo码头约25公里。2017年6月,该公司宣布与赢联盟达成协议,将共享赢联盟的运输方案。2017年12月12日,该公司即宣布正式开始开采铝土矿,2018年将开采600万至800万吨,2019年计划达到1000万吨,所出产的铝土矿将全部出口到中国。

4.英国Alufer矿业公司Bel Air项目

英国Alufer Mining的Bel Air项目位于博法地区,毗邻中铝区块。该矿拥有高品质铝土矿1.46亿吨,设计第一期年产550万吨,采用的即是与“赢联盟”相同的运输流程:露天开矿,将开采出的矿石用卡车公路运输到码头,在码头储存,处理,再使用传送带装上驳船,驳船运输到距离海岸线32公里远的大型散装船转装,然后出口到中国和大西洋沿岸其他国家。项目于2016年12月获得2.05亿美元融资;2017年1月动工,预计在2018年第三季度投产。

5.Anglo-African的Far项目

Anglo-African Minerals(AAM)在Kindia西部获得了两个开采许可证和两个探矿权证。其中,Far(Forward Africa Resources SA)项目拥有7300万吨储量,设计年产500万吨;Somalu项目计划于2018年年底投产。

在这些项目的带动下,几内亚的目标是到2020年成为全球最大的铝土矿出口国。

问前程:新兴矿业国家的发展代价与隐忧

几内亚雄心勃勃的发展计划下,隐藏着近年来矿业项目野蛮生长带来的隐忧。别忘了,几内亚几乎是全球最不发达的国家,就在2015年以前,几内亚只有美铝和俄铝的矿山在生产,整个国家基础设施严重不足,教育、医疗等社会发展条件严重滞后。2014年的埃博拉病毒疫情几乎把这个国家再次与世隔绝。

毋庸讳言,矿业在带动经济发展的同时,也可能带来负面的问题。矿区周边社区的人们慢慢发现,由于教育的滞后,矿业公司并不喜欢雇佣当地社区的员工,而是习惯从其他地方带来熟练的工人,这使得当地社区无法享受矿业发展带来的就业机会。据一位社区领导人介绍,Boké中70%的年轻人仍然被视为失业。

除了缺乏工作外,矿业活动也带来了环境的污染和破坏。在介绍赢联盟的章节,我们提到了临时简易公路的做法,这在节约成本和时间的同时,也带来了严重的大气扬尘污染,根据几内亚环境研究和评估局(BGEEE)的数据,运矿道路周边红尘颗粒的浓度比正常情况高5至8倍,不仅人的健康会受影响,农田作物也可能颗粒无收;河道运输影响了鱼类的繁衍,爆破活动造成了村庄房屋的破坏,矿业活动还造成了当地耕地的退化,等等。而由于腐败等问题,矿业公司支付的补偿金可能根本到不了农民手上。

2017年4月,在几内博凯市爆发了严重的骚乱,居民竖立路障和燃烧轮胎,以抗议污染和停电。政府不得以派出防暴警察解决问题。

2017年9月,SMB和CBG的矿区遭到骚乱分子袭击,洗劫了当地一个哨所并向安全部队车辆开火,安全部队随后开火反击,至少一人被打死。

2018年3月,由于地方选举产生争议,在反对党的策动下,在首都和其他城市爆发了大规模抗议浪潮,成千上万的示威人群走上街头抗议,与警察发生了激烈冲突,最终造成了11人死亡。

一个国家从最不发达的环境下发展成长总是伴随着阵痛,历史还有可能倒 退。矿业的火车头带来的也许是繁荣,也许是诅咒,也许是颠覆一切的大变局。这一切,都是这个年轻国家的人民需要承受的代价。

除了社会稳定问题,中国的几个铝土矿项目自身也存在隐忧。

一是矿石品质。与博凯地区品位高达60%以上的优质铝土矿相比,中企获得的矿石品位相对较低,普遍在40%的级别,这意味着,相同金属含量的矿石,质量将达到对手的1.5倍,加之几内亚距离中国航途遥远,运费成本将相当可观。

二是环境污染。赢联盟内河接驳方案的成功为其他矿企在几内亚这个基础设施严重不足的国家进行小投入短周期迭代式矿业开发提供了范例,然而,相比美俄公司的铁路+深水港,新兴项目简易公路和内河运输带来的环保问题同样不可轻视,甚至将成为影响项目可持续发展的命门。

三是供应过剩的威胁,几内亚铝土矿大规模放量的背景是印尼和马来西亚的原矿出口禁令,这意味着两个国家氧化铝产能将相应提升,在市场容量没有颠覆性增加的情况下,几内亚原矿的爆发式增长将使得市场承受极大压力。

当然,企业要发展就必然有风险,风险也应当在发展中来解决。中铝在Boffa项目中采用皮带运输,将大幅降低卡车运输带来的扬尘、噪音污染和交通事故风险。宏桥已经提出了氧化铝开发计划。

几内亚发展电解铝具有原料和水电能源优势,随着矿企从开发原矿向氧化铝、电解铝产业的深化开发,铝土矿可以就地消化,一劳永逸解决环境、运距等问题,并将进一步带动铁路、港口、公路、水电和电网等配套基础设施建设投资的联动发展,为当地创造更多经济价值和就业机会,形成资源产业带动经济发展的良性循环。可以预见,在这场铝业大变局之下,几内亚有望在未来继续保持全球铝产业重要投资地区的地位,而以宏桥、中铝为首的中国“铝”客,将做出不可或缺的贡献。

| 名称 | 价格 | 均价 | 涨跌 | 日期 |

|---|---|---|---|---|

| 1#铜 | 78960 - 79140 | 79050.0 | +2150 | 04-19 |

| A00铝 | 20340 - 20420 | 20380.0 | +120 | 04-19 |

| 0#锌 | 22390 - 22480 | 22435.0 | +10 | 04-19 |

| 1#锌 | 22310 - 22410 | 22360.0 | +10 | 04-19 |

| 1#铅 | 16825 - 16925 | 16875.0 | +300 | 04-19 |

| 1#锡 | 264550 - 265750 | 265150.0 | +8250 | 04-19 |

| 1#镍 | 141050 - 141950 | 141500.0 | +2100 | 04-19 |

| 1#铜 | 69160 - 69200 | 69180.0 | +240 | 01-31 |

| A00铝 | 18950 - 18990 | 18970.0 | -40 | 01-31 |

| 0#锌 | 21220 - 21320 | 21270.0 | -60 | 01-31 |

| 1#锌 | 21120 - 21220 | 21170.0 | -60 | 01-31 |

| 1#铅 | 16300 - 16400 | 16350.0 | -25 | 01-31 |

| 1#锡 | 216750 - 218750 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 127100 - 130700 | 128900.0 | -600 | 01-31 |

| 1#铜 | 67930 - 68020 | 67975.0 | -60 | 01-17 |

| A00铝 | 18960 - 19020 | 18990.0 | +60 | 01-17 |

| 0#锌 | 21240 - 21340 | 21290.0 | -30 | 01-31 |

| 1#锌 | 21170 - 21270 | 21220.0 | -30 | 01-31 |

| 1#铅 | 15950 - 16100 | 16025.0 | -- | 01-17 |

| 1#锡 | 212750 - 214550 | 213650.0 | +3750 | 01-17 |

| 1#镍 | 127200 - 132300 | 129750.0 | +850 | 01-17 |

| 1#铜 | 69080 - 69280 | 69180.0 | +290 | 01-31 |

| A00铝 | 18940 - 19000 | 18970.0 | -30 | 01-31 |

| 0#锌 | 20960 - 21260 | 21110.0 | -70 | 01-31 |

| 1#锌 | 20890 - 21190 | 21040.0 | -70 | 01-31 |

| 1#铅 | 16100 - 16200 | 16150.0 | -75 | 01-31 |

| 1#锡 | 216500 - 219000 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 131500 - 131900 | 131700.0 | -500 | 01-31 |

| 1#铜 | 67970 - 68100 | 68035.0 | +55 | 01-16 |

| A00铝 | 19030 - 19050 | 19040.0 | -80 | 01-16 |

| 0#锌 | 21470 - 21570 | 21520.0 | +220 | 01-16 |

| 1#锌 | 21350 - 21450 | 21400.0 | +220 | 01-16 |

| 1#铅 | 16050 - 16200 | 16125.0 | -- | 01-16 |

| 1#锡 | 209050 - 211050 | 210050.0 | +500 | 01-16 |

| 1#镍 | 126450 - 131450 | 128950.0 | -350 | 01-16 |

| 名称 | 最新价 | 涨跌 | 昨收 | 走势 |

|---|---|---|---|---|

| 沪铜2406 | 80080 | 1100 | 78980 |  |

| 沪铝2406 | 20475 | 95 | 20380 | |

| 沪锌2406 | 22805 | 200 | 22605 | |

| 沪铅2406 | 17450 | 210 | 17240 | |

| 黄金2406 | 568.70 | 1 | 567.70 | |

| 伦外铜 | 9874.50 | 131.5 | 9743.00 | |

| 伦外铝 | 2660.50 | 50.5 | 2610.00 | |

| 伦外锌 | 2851.00 | 36 | 2815.00 | |

| 伦外铅 | 2214.00 | 30.5 | 2183.50 | |

| 伦外锡 | 35925 | 1785 | 34140 | |

| 纽约金 | 2406.7 | 8.7 | 2398.0 | |

微信二维码

微信二维码